この1冊で、

死ぬまで「お金の不安」と

無縁でいられる。

正しい家計管理 長期プラン編

林總 著

四六判・並製

1500円 + 税

2022年7月22日 発売

内容紹介

お金の不安から、未来永劫、解放されるために

公認会計士・林總氏が、経営のマクロな視点を家計に落とし込んだ、シンプルで使える家計管理法・長期プラン編です。

シリーズ前著『新版 正しい家計管理』(すみれ書房)では、1カ月、1年間という短期の家計を整えることを指南しました。それはすべて、この「長期プラン」の準備のための作業だったといっても過言ではありません。

著者の林總先生は、家計管理の真の目的は、「家族と自分が、今も未来も幸せに暮らすこと」という考え方を貫いています。息を引き取る寸前まで、「幸せだった」と思えること。そのための管理であって、「節約や貯金」が目的になってはいけないのです。

当たり前の話ですが、緊迫したマネープレッシャーにさらされていたり、どんぶり勘定でいつも霧の中にいるような状態だったりでは「幸せ」とは言えません。お金の悩みからの解放が、「長期プラン」を立てることなのです。

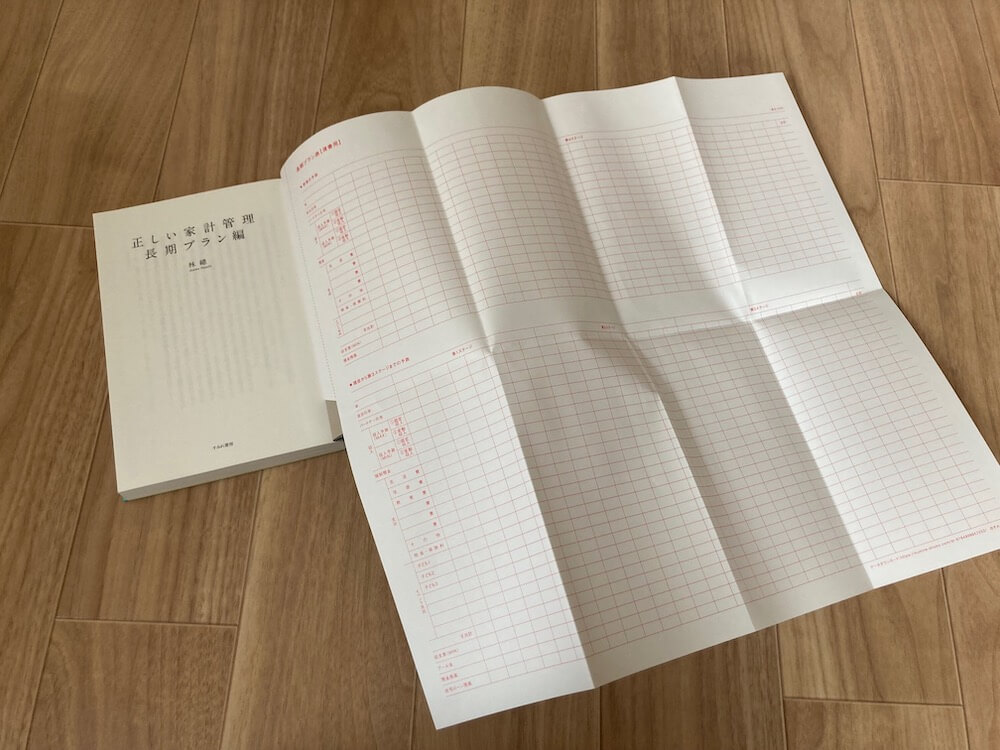

現在から90歳までの収支を、一度ざっくり見通すだけ

具体的には、まず、ざっくりと巻頭の図表「長期プラン表」の【下書き用】に、90歳までの収支予測を書き入れます。そのあと、1冊ノートを作って、さまざまなことを記していきます。老後の幸せな生活のイメージを具体的にし、人生の三大支出(1.住居費 2.教育費 3.老後の資金)について、自分の真の価値観を見つめ、優先順位をつけるための作業です。本書に沿って作業していくと、最後に自分と家族の価値観をじゅうぶんに反映した「長期プラン」をつくりあげることができます。

本当にざっくり、大まかでいいのですが、たった一度でも「死ぬまでの収支を出してみる」ことで、かなりいろいろなことが見えてきます。

たとえば、教育費ひとつとっても、勉強に価値を置き、高い塾代を払って中学受験させる家庭、毎年海外旅行に出かけて世界のほんものを見せることを「真の教育」と考える家庭、習い事はさせないが、そのぶん、書籍代に毎月数万円つかう家庭。価値観によって支出の内容はこんなにも違うのです。限られたお金を価値ある支出につなげてこそ、「幸せ」なのですが、そのためには、絶対に長期的視点が欠かせません。

本の最初に織り込んである長期プラン表。本に沿ってこの表を完成させていく

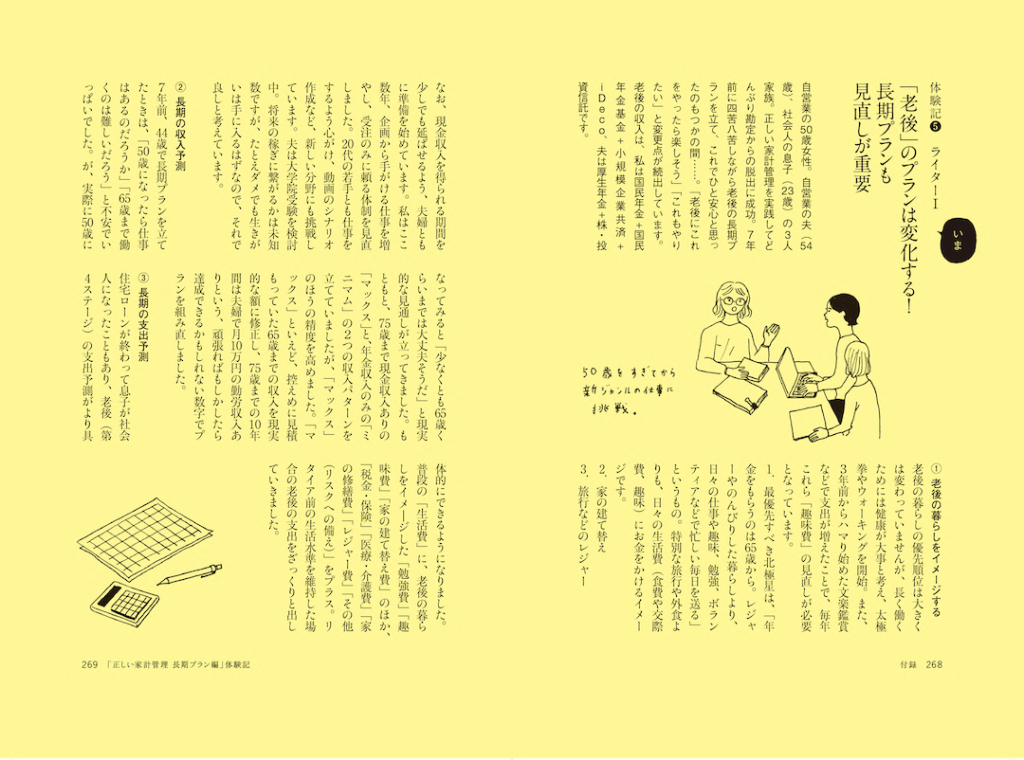

「7年後」の体験記&新規体験

巻末の体験記では、ライター&編集者の7年後の家計管理をレポート。当時、それぞれ40代と30代だったふたりが、その後「90歳までの収支プラン」を、どのように見直す必要が出てきたのか。リアルな7年後のレポートは、参考にしていただけると思います。さらに、新たにお子さんがまだ小さいダブルインカム家庭の方にも「正しい家計管理」を体験いただきました!

イラスト:西淑

装丁:櫻井久・中川あゆみ(櫻井事務所)

*本書は2015年にWAVE出版から刊行された『老後のお金』の増補改訂版です。7年間の市況変化や制度の変化を鑑み、データを最新化しています。

●目次

第1章 家計管理の目的

本当に恐ろしいことは何か

たったひとつの目的

会社経営の会計を家計管理のお手本にする

純資産を増やす

家計簿ではなく財産目録をつける

長期プランを立てる意味

生涯で稼げるお金には限りがある

どんぶり勘定は恐ろしい

ダブルインカム家計の管理法

家計管理、3つの視点

「長期プラン」専用のノートを用意する

まずは短期の家計を整える

長期プランを組み込んだ「黒字システム」を作る

第2章 「老後」のお金を考える

人生の北極星を見据える

老後とは何か

「老後資金は夫婦で2000万、

シングルで1500万円」は本当か

一般論や平均額はあてにならない

いま「老後のお金」を考える意味

投資で老後資金を貯めようとしない

「勤労所得がない」とは、どういうことか

現役世代と65歳以降では、何が違うのか

なぜ「老後破産」するのか

老後の暮らしをイメージしてノートに書き出してみる

ざっくり優先順位をつけておく

「価値観にもとづく老後」にはいくら必要?

第3章 まず、将来の収入を予測する

人生には4つのステージがある

長期収入プランを作成する

収支予測は第4ステージ=北極星から考える

「老後=年金生活」の始まりは人によって違う

収入は「マックス」と「ミニマム」で予測する

年金の知識がないと損をする

繰り上げ受給のすすめ

公的年金額を計算してみる

計算した公的年金額とそのほかの収入を合算し、「収入」欄に記入する

年金は破綻するの?

自分で「年金」を酔いすべきか

現在から「老後」までの収入予測をする

第4章 価値にもとづいて支出を予測する

3大支出をマクロな視点で考える

管理不能支出と管理可能支出

「お金がかかる」から「お金をかける」へ

第4ステージの「費目」を考え、長期プラン表の「支出」欄に記入する

そのほかの支出には何があるか

現在から第3ステージの支出を予測する

ざっくりと生涯収支を合わせておく

第5章 働き方を考える

何歳まで働くか

長期プランは「働き方」抜きには語れない

「働くこと」の意味を考える

家事労働は「仕事」か

収入を増やす

死ぬまで働きたい人が、準備しておくべきこと

第6章 「住まい」のプラン

なぜ、住宅購入をすすめるのか

どんな住宅を買うべきか

在宅ワークと住居の考え方

いくらの家を買えばいいか

購入可能な住宅の値段

いつ買うのがベスト?

繰り上げ返済の考え方

「期間短縮」より「返済額軽減」

借り換えを検討すべき住宅ローン

メンテナンス費用をどうするか

一生を通じてベストな住まいを追求する

第7章 「教育費」のプラン

「教育費」とは何か

成果を定義してからお金を払う

教育費の予測に苦労している人へのアドバイス

見栄に振り回されない

教育費貧乏にならないために

教育資金をどう準備するか

第8章 健康と保険

家計からみた「健康」とは

保険の意味を考えてみる

保険のプラニング

まずは公的な社会保障制度を知る

保険を見直すポイント

保障内容に重複がないか確認する

介護費の備え

第9章 貯蓄プランを立てる

何をいつまでに貯めるか

長期プラン表の「矯正預金」欄に書き込む

漠然と預金しない

預金に手をつけにくいシステムを作る

第10章 長期プランの確定

長期プランの収支を合わせる

赤字が悪いわけではない

節約ではなく行動を見直す

笑いながら人生を終えられるプランになっているか

年に一度、プランを見直す

付録:「正しい家計管理」体験記